Com Loft Cred, o financiamento é feito por bancos de portes variados, principalmente pelos 5 maiores do país. Saiba como o Loft Cred pode ajudá-lo a negociar com eles!

O financiamento imobiliário nada mais é do que uma linha de crédito que pode ser aplicada nessa área, seja na compra de um apartamento, de um terreno ou mesmo de uma reforma.

Por ser uma operação financeira, ele fica a cargo de instituições financeiras, em sua grande maioria bancos.

Onde fazer financiamento imobiliário?

Em fevereiro de 2020, segundo dados da Abecip, mais de 20 mil unidades estavam sendo adquiridas via financiamentos imobiliários no Brasil, representando R$ 5,2 bilhões.

Não por acaso, as instituições que oferecem a maior parte desse montante são os 5 maiores bancos do país:

- Banco do Brasil

- Bradesco

- Caixa Econômica Federal

- Itaú

- Santander

São eles os primeiros a serem procurados por quem quer saber onde fazer financiamento imobiliário. Quase 90% dos brasileiros têm conta bancária e, embora 2 entre 10 destes prefiram os novos bancos digitais, a imensa maioria opta por um grande banco nacional. Na hora de selecionar uma instituição, ser cliente pode fazer bastante diferença, seja pelo relacionamento com o gerente ou pelo histórico de crédito construído ali.

O Loft Cred, a assessoria gratuita de financiamento imobiliário da Loft, trabalha com todas essas e mais instituições financeiras para encontrar as melhores taxas para seu perfil. É uma boa notícia para todos, em especial para casos difíceis de serem aprovados pelos grandes bancos, ajudando a destravar o crédito imobiliário e o sonho da casa própria para diversos brasileiros.

Cuidados ao selecionar um financiamento imobiliário

O blog da Loft já delineou em outro post as situações problemáticas que podem surgir a partir de um financiamento, como demoras excessivas e condições custosas embutidas em contratos.

É uma boa leitura para manter-se atento, e aqui vão mais alguns cuidados especiais na hora de escolher onde fazer financiamento imobiliário:

-

Saiba a diferença entre taxa de juros efetiva e custo efetivo total

A taxa de juros que um banco anuncia não é a única coisa que afeta o valor de seu financiamento. É preciso saber também o custo efetivo total (CET) para comparar e encontrar a melhor opção.

O CET é composto por:

- 2 seguros obrigatórios (seguro de morte e invalidez e seguro do imóvel), que custam entre 0,5% e 1% de juros ao ano

- Taxa de administração do contrato (um valor fixo entre R$ 25 a R$ 100 na parcela mensal)

- Taxa de juros anual do banco (essa você já conhece!)

- Índice de correção atrelado à taxa de juros, como a Taxa Referencial (definida pelo governo e hoje zerada) ou IPCA (índice oficial de inflação; em março de 2020, foi de 0,07%)

“O custo efetivo total varia muito conforme o valor do imóvel e o perfil da pessoa”, explica Artur Pádua, líder de operações de financiamento imobiliário. Idade e histórico de saúde do potencial tomador de crédito, por exemplo, impactam no conjunto. Por isso é essencial pesquisar em diversas instituições para encontrar a melhor opção.

-

Entenda o indexador

Como você viu no item acima, o custo efetivo total inclui um índice de correção. O melhor para você depende da sua situação financeira.

“Modalidades atreladas ao IPCA variam conforme a inflação e são boas para quem quer quitar o financiamento a curto prazo. A longo prazo, oferece incertezas”, continua Artur. Já a Taxa Referencial é determinada pelo governo e está zerada desde o segundo semestre de 2017.

-

Reflita sobre a amortização

Há dois modelos de amortização vigentes:

- Sistema de Amortização Constante (SAC), em que a primeira parcela é a maior e seu valor se reduz até o fim

- Tabela PRICE, em que o valor das parcelas se mantém constante ao longo de todo o financiamento imobiliário

Embora o SAC ofereça menos juros ao final do financiamento imobiliário, o preço das primeiras parcelas pode ser excessivo para alguns. É aí que entra a opção PRICE, o que mostra quão importante é avaliar caso a caso.

Como o Loft Cred pode te ajudar (gratuitamente!)

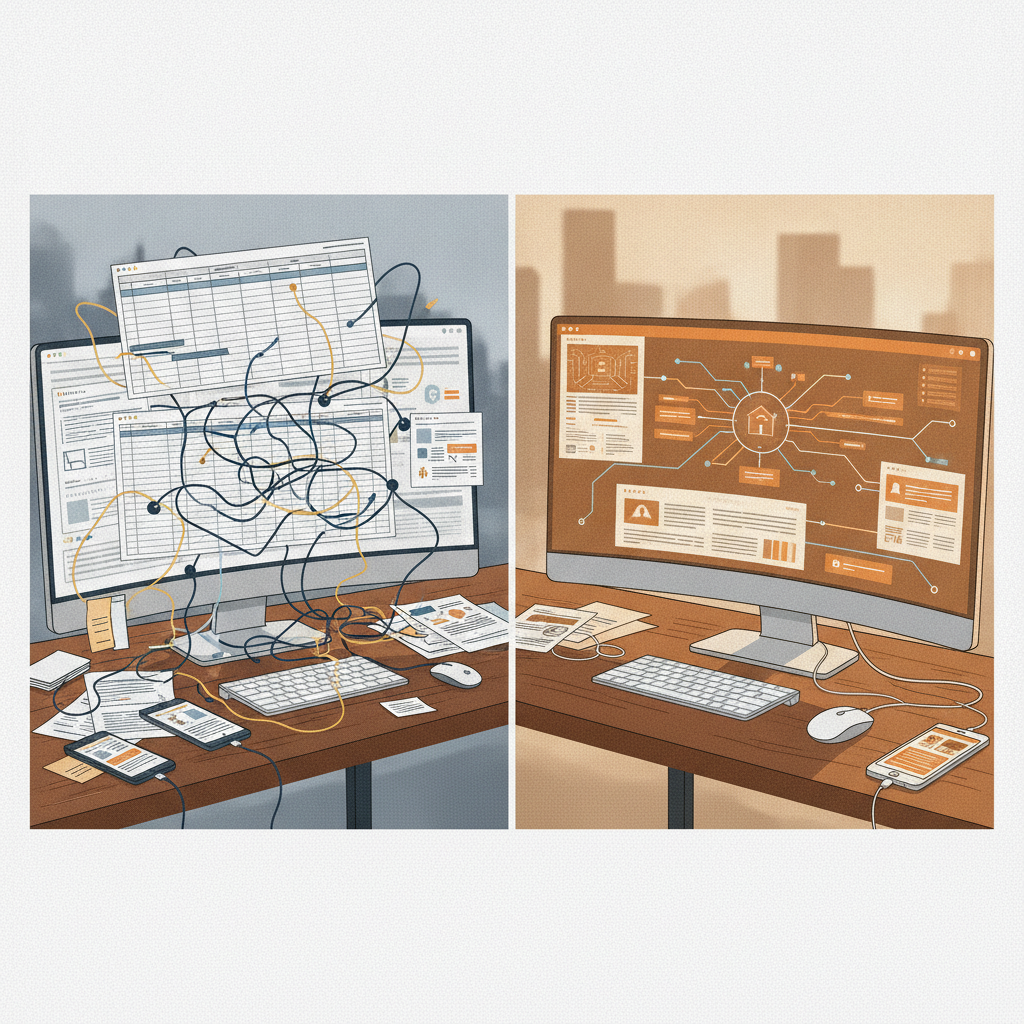

É muita informação, certo? Por isso a Loft reuniu um time de especialistas em finanças e mercado imobiliário para ajudá-lo através do Loft Cred, a assistência 100% gratuita de financiamento imobiliário.

Não é preciso ser cliente da Loft para começar seu processo: o Loft Cred está disponível para prestar sua consultoria para todos os brasileiros.

Você envia seus documentos uma única vez e a Loft negocia por você com os principais bancos do Brasil e diversas outras instituições para encontrar as melhores taxas de acordo com seu perfil e descobrir onde fazer financiamento imobiliário.

Como retorno, você recebe cartas de crédito não-vinculantes (ou seja, não deve nada a ninguém!) e com validade de 90 dias. Assim, já sabe quanto dinheiro os bancos estão dispostos a financiar para você e pode procurar imóveis ou fechar negócios com mais tranquilidade.

E não para por aí: o Loft Cred te ajuda com a burocracia envolvida nos formulários de bancos, guias de ITBI, documentação de cartório e mesmo coleta de assinaturas. Tudo é feito online ou por portadores da empresa – e você pode ficar em casa!

“Como fazemos isso todos os dias, sabemos do potencial que o cliente tem em cada banco. Conseguimos brigar pelas melhores taxas“, diz Artur. “Somos os maiores interessados na boa experiência do cliente.”

Leia também: Como financiar um imóvel com a Loft? Confira o passo a passo!