Quem planeja comprar imóveis no Brasil costuma recorrer aos financiamentos imobiliários. Por isso, saber o que é alienação fiduciária e o que ela tem a ver com direito de propriedade é fundamental.

O que é alienação fiduciária?

A alienação fiduciária é uma modalidade de garantia. Esta modalidade envolve transferir, em troca de crédito, a propriedade de um bem tangível a um credor (fiduciário). O bem é transferido até que a dívida seja paga. O devedor (fiduciante) mantém a posse do bem ao longo de todo o processo.

“O que a diferencia das demais modalidades é o fato de que, nas demais formas de garantias reais, o devedor retém a propriedade do bem, gravando-o apenas para garantia da obrigação. Já na propriedade fiduciária, o devedor reserva a propriedade ao credor até a satisfação da obrigação”, explica Priscilla Chater, advogada do escritório Chater Advogados.

Esse tipo de garantia é aplicado em operações de financiamento imobiliário, assim como hipotecas.

Na prática, quem contratou um financiamento imobiliário com alienação fiduciária para pagar um imóvel tem a posse daquele imóvel e pode fazer livre utilização dele, enquanto a propriedade daquele imóvel é da instituição que lhe emprestou o dinheiro.

Alienação fiduciária e financiamento imobiliário

A alienação fiduciária é preferida pelos credores por permitir rápida execução caso o devedor não pague o que deve, conforme previsto no contrato. Essa característica permite que mais agentes fiduciários considerem essa opção atraente e, assim, facilitem e barateiem o acesso ao crédito imobiliário no país.

Isso é importante porque, antes da popularização da alienação fiduciária no campo de financiamento imobiliário, a hipoteca era o jeito mais popular. Quando há inadimplência, o credor precisa entrar na justiça com uma ação de execução hipotecária para reaver o imóvel, o que exige mais tempo e dinheiro.

“A medida, além de mitigar os riscos da inadimplência, evita que a coisa alienada fiduciariamente seja alcançada por terceiros, especialmente outros credores do devedor fiduciante”, continua Priscilla.

Ou seja, para o credor daquela dívida, a alienação fiduciária garante mais uma camada de segurança jurídica, visto que outros credores não podem cobrar seus montantes utilizando aquele bem previamente alienado.

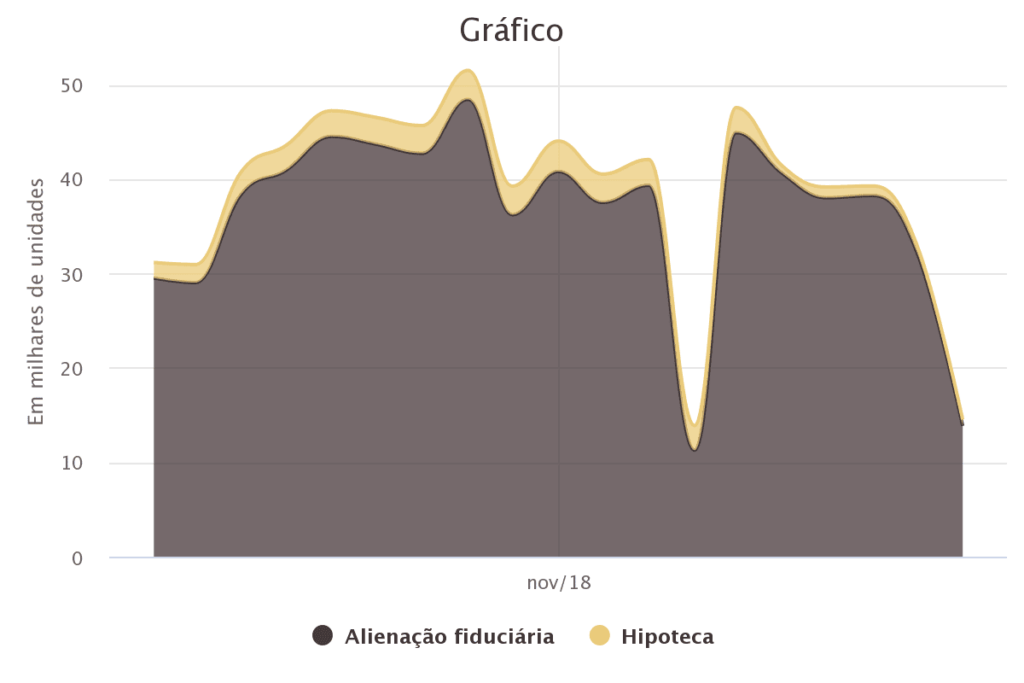

É possível observar, no gráfico abaixo, que em julho de 2019 foram apenas 683 hipotecas registradas frente a 13.848 alienações fiduciárias:

Conceito de alienação

No direito, o conceito de alienação é a transferência da propriedade de um bem. Ele pode ser utilizado tanto de forma compulsória (através de decisões judiciais) quanto de forma voluntária (em troca de pagamento).

O que diz a lei

A alienação fiduciária em garantia chegou ao Brasil junto a lei em 1965, com lei e caneta do então presidente da República Humberto de Alencar Castello Branco.

Hoje, o que é alienação fiduciária está prevista com mais clareza e segurança na Lei Federal nº 9.514, de 20 de novembro de 1997.

“Segundo o art. 17 da referida Lei, as operações de financiamento imobiliário em geral poderão ser garantidas por alienação fiduciária”, fala Priscilla.

“Essa garantia pode ser estipulada em contratos envolvendo financiamento de crédito imobiliário com instituições integrantes do Sistema de Financiamento Imobiliário (SFI) ou mesmo entre particulares.”

Quem é o agente fiduciário?

Segundo a lei de 1997 que regulamenta o que é alienação fiduciária no país, o agente fiduciário é a instituição financeira ou companhia autorizada para esse fim pelo Banco Central.

E o que isso tudo significa? Que o agente fiduciário é o credor que empresta dinheiro para o devedor.

A dívida foi quitada. Como resolver a alienação fiduciária?

Quando o pagamento da dívida for concluído, o devedor, que até então tem a posse do imóvel, passa a ter o direito de ter à sua propriedade.

Conforme a legislação, o agente fiduciário tem até 30 dias, a partir da data de liquidação da dívida, para enviar um termo de quitação ao fiduciante. Esse termo deve ser levado ao Cartório de Registro de Imóveis onde está a documentação pública do bem imobiliário em questão, que será então atualizado.

Caso extrapole esse prazo, quem emprestou o dinheiro pode exigir compensação financeira do credor conforme multa prevista contratualmente. Segundo Priscilla, o valor da multa costuma ser 0,5% ou outra fração do valor do contrato por mês.

Alienação fiduciária em garantia: cuidados básicos

A alienação fiduciária em garantia, ou apenas alienação fiduciária, é comum há anos no país. No entanto, como se deve fazer em qualquer cenário que envolva a assinatura de contratos, há cuidados básicos que devem ser observados.

De acordo com a legislação, o contrato de negócio fiduciário deve conter as informações abaixo:

- Valor do principal da dívida;

- Prazo e condições de pagamento;

- Taxa de juros e encargos incidentes;

- Descrição do imóvel em questão;

- Valor do imóvel.

Para quem fará um financiamento imobiliário utilizando alienação fiduciária em garantia, a advogada Priscilla Chater recomenda os seguintes passos:

- Analise cuidadosamente os aspectos jurídicos, incluindo penalidades, antes de optar por aquele contrato – que costuma ser de adesão, ou seja, sem espaço para negociar condições e obrigações,

- Entenda como funciona a evolução da dívida e do pagamento de parcelas e o que compõe o Custo Efetivo Total (CET) daquele financiamento.

Restrição de alienação fiduciária: é possível vender o imóvel?

Imagine que você tem um apartamento que ainda não terminou de pagar. Seu financiamento imobiliário está ativo e utiliza alienação fiduciária. É possível vendê-lo nessas condições?

Sim, mas só depois do sinal positivo por parte do agente fiduciário, que, na prática, vai transferir a titularidade do contrato (e da dívida) para o novo comprador. Essa é uma restrição de alienação fiduciária.

“A venda não pode ser realizada da mesma forma que uma transação envolvendo um imóvel já quitado. Isso porque, a instituição financeira credora deve ser previamente notificada a respeito da mudança de titularidade da dívida”, explica Priscilla.

O principal aspecto que explica o que é alienação fiduciária é justamente que a propriedade do bem em questão é do credor até que a dívida seja paga. Esse fato é essencial neste cenário: o imóvel não é de fato seu para ser vendido.

“Em regra, nenhum bem alienado fiduciariamente pode ser transferido pelo devedor, pois este não integra o seu patrimônio e sua propriedade é reservada ao credor até a quitação da dívida“, continua Priscilla.

Caso não passe pelo credor fiduciário antes, essa venda não será legalmente válida – e você ainda vai precisar pagar tanto a dívida daquele imóvel (que não possui mais) quanto outras obrigações imobiliárias, como IPTU.

E pode parecer algo básico, mas anote para não esquecer: formalize contratualmente que o comprador é o novo responsável pelo pagamento das parcelas que faltam.