Durante a pandemia de covid-19, bancos que financiam imóveis permitiram pausar ou reduzir temporariamente as parcelas do financiamento, buscando aliviar momentaneamente a situação de quem viu sua renda cair muito rápido. Dentre as medidas que bancos como a Caixa fizeram, foi aplicada a previsão do contrato com moratória.

Mas afinal, o que isso de moratória significa? A pausa que os bancos ofereceram de forma excepcional continua? Dá para pausar ou renegociar as prestações no seu financiamento com o final da moratória especial? Vamos te mostrar tudo isso nesse artigo.

Você sabe o que é moratória?

Em qualquer caso que envolva dívidas, saber o que é a moratória ajuda a entender melhor o processo de cobrança. Na prática, uma moratória é o ato de atrasar ou suspender algo que havia sido acordado – aqui, no contexto de um financiamento, o pagamento das parcelas mensais. Pelo direito, o que é específico da moratória é que ela é uma concessão do credor ao devedor, permitindo a ele o atraso no pagamento dessa determinada dívida.

Por exemplo: se você tem questões de impostos que se acumulam, pode ter se deparado com o que é moratória do crédito tributário: essa moratória tributária nada mais é do que uma forma de autorização por uma autoridade de Fazenda (arrecadação) para atrasar o pagamento de um crédito tributário. Ou seja: a moratória suspende a exigibilidade do crédito tributário enquanto estiver em curso.

Mas voltando para o nosso tema com um exemplo: o desconto e a pausa no financiamento imobiliário da Caixa Econômica Federal, que foram um caso marcante de moratória envolvendo financiamento durante a pandemia, acontecem na sequência de uma opção já oferecida pelo banco, a chamada pausa moratória. Ela é permitida em situações para além do contexto da pandemia: por exemplo, por doença ou perda de um emprego.

Ah, e outros bancos também anunciaram medidas semelhantes de moratória especial. Vale ver se foi o caso do seu, caso você esteja procurando mais sobre o tema!

Moratória da Caixa: como funciona?

Assim como em vários outros países, bancos que fazem financiamento imobiliário ofereceram moratórias especialmente em função da pandemia de covid-19, buscando aliviar o peso no bolso de quem pode ter sofrido com os impactos mais imediatos da crise por causa do vírus. Foi o caso da moratória da Caixa para o financiamento, que a gente viu logo acima.

A regra de moratória da Caixa, no entanto, já existe desde 2015. Ela prevê que o devedor (pessoa física) que está em dia com as prestações e que já tenha pago pelo menos 24 parcelas desde o início do financiamento (ou da última negociação com o banco) pode suspender o pagamento das prestações por até 12 meses. O detalhe é que o valor da nova dívida, porém, não pode superar a 80% do preço do imóvel.

De forma excepcional, por conta da pandemia e da perda de renda que ocorreu por causa dela, a Caixa permitiu por duas vezes diferentes a possibilidade de solicitar a pausa estendida no financiamento ou ainda a redução das parcelas. Primeiro, o prazo da suspensão era de até duas prestações, e depois subiu para até quatro prestações.

O processo anunciado pelo banco é bastante simples e livre de burocracias – tudo feito por meio do aplicativo Caixa Habitação, permitindo ficar com o contrato com moratória, ou seja, com a pausa estendida.

Fim da moratória: como pedir alívio no financiamento?

Mesmo que a moratória oferecida pela pandemia já não esteja mais disponível para você pela Caixa, a pausa estendida é sempre uma possibilidade, a depender do seu caso. Veja como são as possibilidades de pausa mesmo com o fim da moratória especial:

Pausar uma prestação: quem está com as prestações pagas em dia pode sempre pedir uma pausa de uma parcela. Segundo a Caixa, o pedido é feito exclusivamente pelo telesserviço nos telefones: 4004 0104 (capitais) ou 0800 104 0104 (demais cidades).

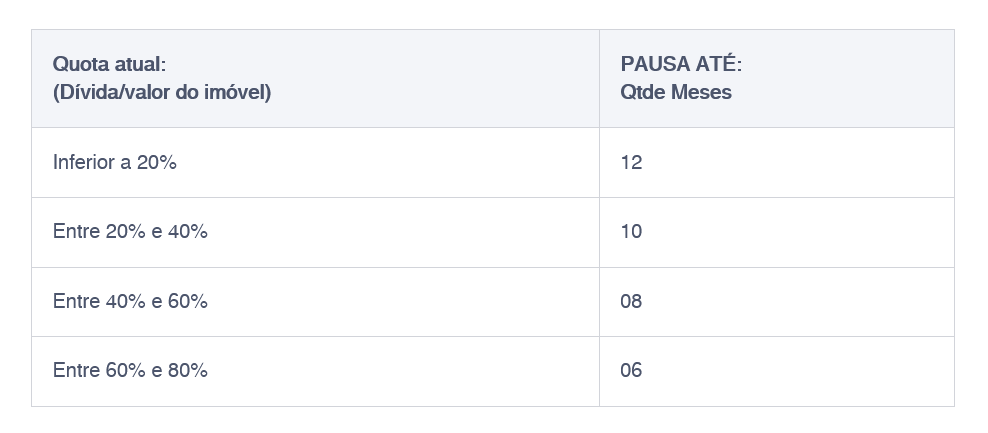

Pausa estendida: mesmo para quem já viu passar o fim da moratória permitida por razões de pandemia, segue possível pausar de 6 a 12 prestações mensais do financiamento nestas condições, como afirma a Caixa:

- Seu contrato deve estar adimplente;

- Ter no mínimo 24 prestações pagas desde a concessão ou da última negociação;

- O valor da dívida não pode ser superior a 80% do valor do imóvel;

- O FGTS não seja utilizado para pagamento de parte da prestação;

- O valor da dívida em relação ao valor do imóvel deve estar enquadrado na tabela abaixo:

Mas vale lembrar que o que você pausa hoje continua incidindo juros para as parcelas seguintes. Ou seja, seu saldo devedor vai acumulando mais dívidas por causa do acúmulo de juros sobre o valor que está lá pausado. Então, muito cálculo antes de optar por essa decisão, já que ela vai encarecer seu custo final! Outra possibilidade é tentar renegociar suas parcelas com o banco.

O que é multa moratória?

Quem já acabou atrasando o pagamento de alguma dívida ou conta, especialmente de impostos, já deve ter se deparado com nomes como multa moratória e juros moratórios (ou de mora). Para entender o que é a multa moratória, é só considerar que elas são cobradas quando o devedor/contribuinte atrasa a quitação de seus débitos, ficando inadimplente.

O que é específico da multa moratória é que ela é cobrada de forma automática, com um valor fixo – ao contrário de multas punitivas por fraude, entre outros casos, que aplicam essas punições por meio de processo administrativo ou até criminal. Ela também costuma vir acompanhada dos juros de mora, que são proporcionais ao tempo de inadimplência.

Agora que a gente viu o que é a multa moratória, vale indicar: Santander, Itaú, Bradesco, Banco do Brasil, Caixa… todos esses bancos cobram essas multas em caso de atraso no financiamento. Vale ver o que está indicado no contrato – lembrando que esse valor não pode ultrapassar 2% do valor devido.

Como calcular multa moratória

Para entender como calcular uma multa moratória, seja no financiamento ou não, vale fazer a diferenciação frente aos juros moratórios (de mora) quando um pagamento atrasa. Na prática, essas duas cobranças podem muito bem acontecer juntas – além dos juros de mora, que são proporcionais ao tempo de atraso, também pode ser cobrada a multa de mora.

De forma simplificada, os juros de mora são proporcionais e cobrados somente sobre a parcela devida. Quando o atraso é inferior a 30 dias, o cálculo dos juros é proporcional: 0,0333% por dia de atraso, aplicado sobre o valor da conta. Ou seja, até o dia do pagamento, os juros acumulam proporcionalmente dentro do prazo mensal, dia após dia.

Já as multas moratórias são cobradas por aquilo que está definido em contrato – embora a cobrança não possa ser maior que 2% do valor do boleto devido, segundo Código de Defesa do Consumidor. Violou o prazo, seja em um dia ou em 20? Multa de valor fixo, sem correção de juros.

Vamos te dar um exemplo de como calcular os juros e a multa de mora sobre uma conta paga em atraso. Considerando a incidência dos juros de mora a partir da citação, imaginemos alguém que deve uma prestação de R$ 1000, com uma taxa em juros de mora de 1% ao mês. O vencimento foi no dia 10 do mês, mas a conta está sendo paga só no dia 30. O cálculo dos juros fica:

- 1000,00 x ( 1% ÷ 30 ) x 20 dias de atraso = 1000 x 0,67% = R$ 6,70

Agora, para ter como calcular a multa moratória, a gente simula as condições mais duras de cobrança que mostrou ali em cima: de 2%.

- Multa por atraso: 1000,00 x 2% = R$ 20,00

- Juros de mora: 1000 x 0,67% = R$ 6,70

O valor a pagar dessa dívida, com juros e multa somados, é de 1000 + 20 + 6,70 = R$ 1026,70.

Cuidado para não se enrolar com o financiamento

Se a situação financeira apertou, lembre-se que a pausa ou a redução temporária no financiamento não significam uma renegociação ou uma anistia: é uma prorrogação da dívida. Ou seja, recomendamos muito cálculo e planejamento antes de tomar qualquer decisão.

Uma dica é sempre buscar as melhores taxas do mercado para seu financiamento. Para isso, contando com uma assessoria de crédito especializada. Com a Loft, você tem acesso a propostas de financiamento dos principais bancos brasileiros para o seu perfil, e poderá compará-las minuciosamente com a ajuda de nossos especialistas. Assim, fica mais fácil de tomar a decisão mais vantajosa para o seu bolso.

Além de conseguir mais vantagens, financiar com a Loft significa não se preocupar com o envio de documentação para os bancos e com outras burocracias da operação. Nossa equipe cuida de todos os trâmites necessários, incluindo o preenchimento de formulários e o registro da operação no cartório de imóveis. E o melhor: todo esse suporte é gratuito!