Será que vale a pena comprar um imóvel em 2022? A disparada da taxa básica de juros da economia preocupou quem tinha planos de comprar a casa própria ainda neste ano. Afinal, como saber se a Selic não vai levar a uma alta dos juros para o crédito imobiliário? Especialistas ouvidos pelo blog da Loft, porém, explicam que não há motivo para susto.

“Muito se fala sobre o crescimento da taxa Selic. Mas a taxa de financiamento imobiliário sobe em proporções totalmente diferentes”, explica Luiz França, presidente da Associação Brasileira de Incorporadoras Imobiliárias (ABRAINC).

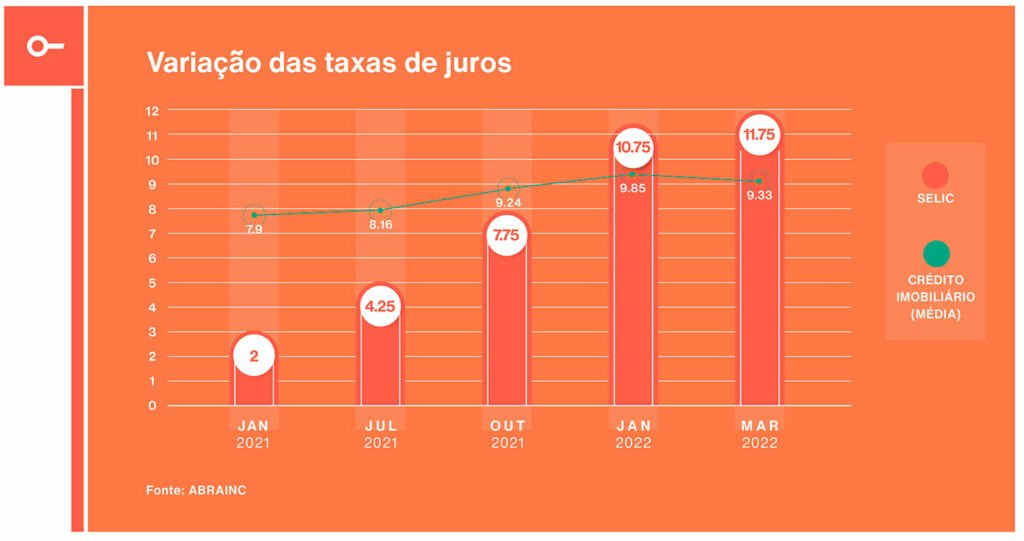

Variação das Taxas de juros

Entre janeiro de 2021 e março de 2022, a taxa Selic saltou de 2% para 11,75%. No mesmo período, a taxa média nominal dos financiamentos imobiliários variou muito menos, de 7,9% em janeiro de 2021 para 9,33% em março de 2022, segundo levantamento da ABRAINC.

“A subida eventual do custo do crédito imobiliário não é tão rápida e nem na mesma magnitude da subida da Selic. A taxa de juros do financiamento imobiliário tem um bom amortecimento em relação à da Selic”, lembra Filipe Pontual, diretor-executivo da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (ABECIP).

Isso se explica, em parte, por causa da origem do dinheiro que banca o crédito imobiliário: a boa e velha poupança. Por lei, o Banco Central obriga instituições financeiras a usar 65% do valor aplicado na poupança para financiamento imobiliário, do contrário, são penalizadas.

“Quando a instituição não aplica os 65%, ela é penalizada com a obrigação de recolher o valor não aplicado compulsoriamente ao Banco Central, com remuneração apenas das correções da poupança. Ou seja, nesse tempo em que a taxa referencial (TR) estava zerada, a instituição recolheria o valor não aplicado sem direito a remuneração. Pense num recolhimento de R$ 500 milhões pagando 0,5% de juros ao poupador e depositando a zero de remuneração. É uma perda considerável”, pontua o diretor-executivo da Abecip.

“É um dinheiro carimbado. Com um valor destinado para usar nesse tipo de financiamento, as instituições financeiras são obrigadas a deixar as taxas em patamares que não impeçam o acesso ao crédito imobiliário”, esclarece Bruno Gama, diretor de Financiamento Imobiliário da plataforma Loft.

É neste ponto que a Selic tem maior impacto sobre os juros do crédito imobiliário. Quando a taxa básica de juros sobe, o rendimento da poupança aumenta também. Assim, a taxa dos financiamentos precisa subir para remunerar o poupador. A boa notícia é que esse repasse tem um limite.

Pontual lembra que as taxas para crédito imobiliário não podem passar de 12% ao ano.

“Dentro do chamado Sistema Financeiro da Habitação (SFH), tem um teto imposto pela legislação, pelo regramento, que é de 12% ao ano. Mas a gente não acredita que vai chegar até lá”, comenta o diretor da ABECIP.

Há também um limite de valor para que um imóvel possa ser adquirido pelo SFH, ele deve custar até R$ 1,5 milhão. Desse total, entre 80% e 90% podem ser financiados, dependendo da instituição financeira. Acima disso, é preciso buscar outras formas de financiamento, como o Sistema de Financiamento Imobiliário (SFI), que não tem limite definido.

Perspectivas para 2022

E o que esperar dos juros imobiliários ao longo do ano? Bruno Gama, CEO da CrediHome by Loft, trabalha com uma expectativa um pouco acima do que estamos vendo hoje.

“A taxa média de juros de financiamento ficou entre 7% e 7,5% no mercado em 2020 e 2021. Hoje, está entre 9% e 9,5% e deve rodar entre 9% e 10% em 2022. Esperamos um ano de estabilidade ou crescimento bem moderado”, avalia.

Pedro Cunha, professor do MBA de Incorporação e Construção da Fundação Getúlio Vargas no Rio de Janeiro, aposta em uma taxa de dois dígitos ainda em 2022.

“A perspectiva é ficar na casa dos dois dígitos até a taxa de juros, na visão a longo prazo, começar a cair. Mas acho que não bate a Selic. Se a Selic for para 12%, a taxa de juros do mercado imobiliário vai ficar por volta de 10%. Sempre fica uns dois dedos abaixo”, afirma Cunha.

“Mas isso não retrai o consumo. É a capacidade de compra que vai diminuir, já que a parcela do financiamento não pode comprometer mais do que 30% da renda. Então se antes você tinha com a sua renda uma capacidade de compra de um apartamento de um milhão (de reais), com a taxa de juros subindo você talvez não consiga financiar tudo isso. Talvez compre um imóvel um pouco mais barato ou tenha que dar uma entrada maior para comprar o mesmo imóvel”, pondera.

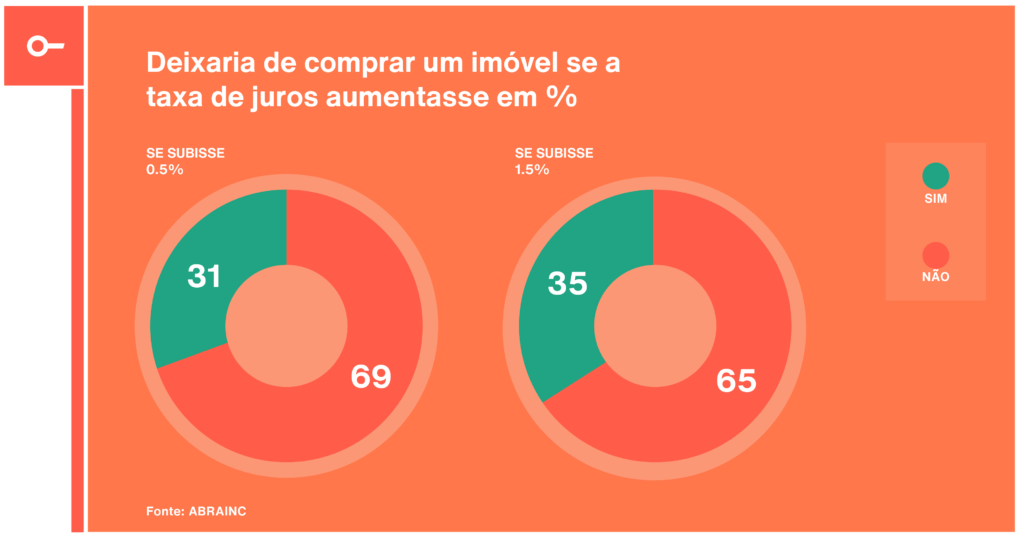

Taxa de Juros e a decisão na compra de imóvel

Uma pesquisa da ABRAINC mostra que as variações na taxa de juros influenciam pouco na decisão de comprar um imóvel. Pessoas que compraram imóveis em 2021 foram questionadas se teriam desistido do negócio caso a taxa do financiamento imobiliário subisse 0,5%, e 69% dos entrevistados responderam que não. Com uma alta de 1,5% no juros, 65% ainda se disseram interessados em adquirir a casa própria.

“É o somatório de três fatores que influencia o avanço do mercado imobiliário: mudança social e demandas por mudanças civis, crédito – que mesmo oscilando a gente viu que influencia, mas não inibe – e empregabilidade ou segurança a longo prazo. Quando é tudo positivo, é poderosíssimo”, lembra o presidente da ABRAINC.

A Caixa Econômica Federal, principal banco do SFH, anunciou uma redução das taxas de juros da linha de financiamento SBPE, atrelada aos rendimentos da poupança: fica em 8,97% ao ano. O presidente da Caixa, Pedro Guimarães, disse que a redução é possível porque se trata de um dinheiro que os bancos sabem que vão receber de volta.

“Não há nenhum segmento de crédito com melhor garantia de inadimplência do que o crédito imobiliário. Então por isso a gente tem a menor perda do mercado”, explica Guimarães.

“A avaliação de risco de pagamento dos bancos brasileiros é muito robusta e com análises aprofundadas de cada perfil de cliente, então quem consegue financiar um imóvel dificilmente vai ter problemas em arcar com essa despesa ao longo da dívida”, completa Bruno Gama, da Loft.

Em dezembro de 2021, a inadimplência nos contratos de financiamentos imobiliários no SFH foi de apenas 0,7%, segundo o Banco Central.

“(Esse cenário) Faz um quadro de que para quem está pronto, quem já estava querendo comprar um imóvel, é uma aposta que ainda vale a pena. Dá para imaginar que daqui para a frente os juros vão voltar a cair. Então a pessoa que consegue pagar hoje vai conseguir pagar no ano que vem. Acho que é uma coisa muito pessoal de cada família, mas a aposta de comprar e financiar agora não é uma má ideia”, opina Filipe Pontual.

Impacto da Taxa Selic no financiamento imobiliário

No vídeo abaixo, Bruno Gama, CEO da CrediHome by Loft, e Filipe Pontual, diretor-executivo da Abecip, comentam influência da taxa Selic no crédito imobiliário.

Ficou com dúvida? Consulte o nosso glossário com termos do mercado imobiliário