Se você acompanha o noticiário, mesmo que de longe, em algum momento já ouviu falar da Taxa Referencial (TR) e de como suas oscilações interferem na economia. Apesar de ser um índice que existe há mais de 30 anos, ainda há muitas dúvidas sobre seu funcionamento e abrangência, especialmente no mercado imobiliário.

Para entender um pouco mais sobre como a TR influencia a vida de quem vai financiar um imóvel, é preciso conhecer suas origens, variações e vantagens em relação a outros indexadores.

O que é TR?

A Taxa Referencial, ou simplesmente TR, foi criada em 1991 em meio a um pacote de medidas econômicas do governo de Fernando Collor. No primeiro momento, a TR foi o índice de referência para outras taxas de juros e serviu como ferramenta para tentar controlar a hiperinflação do período – a taxa de inflação acumulada em 1990 havia sido de 1.476,56% em 1990, uma das maiores já registradas no país.

Com o sucesso do Plano Real, implantado em 1994, e a estabilidade econômica que sucedeu, em 1999 a TR perdeu espaço para a taxa Selic, como principal referência para as taxas de juros da economia.

Para que serve a Taxa Referencial?

A TR continua ativa, utilizada na correção de investimentos muito presentes na vida dos brasileiros, como poupança, saldos das contas do FGTS, títulos de capitalização e a maioria dos contratos de financiamento imobiliário realizados no país.

A maioria dos contratos de crédito imobiliário realizados no Brasil utilizam a TR como índice econômico, como ocorre com os financiamentos do Sistema Financeiro Habitacional (SFH), do Sistema Financeiro Imobiliário (SFI) e da Carteira Hipotecária e, por isso mesmo, é muito importante entender como a taxa funciona na hora de solicitar um crédito para a realização do sonho da casa própria.

Como a TR impacta o financiamento imobiliário?

Um financiamento imobiliário pode ser composto por diferentes taxas, índices, seguros e tributos. Normalmente, o consumidor fica atento às taxas de juros anunciadas pelo mercado, mas em um contrato de longo prazo é preciso avaliar outros pontos, como a forma de amortização da dívida, os seguros obrigatórios e os indexadores utilizados – e exatamente é aí que entra a Taxa Referencial.

Em geral, contratos de crédito imobiliário podem levar décadas para serem quitados e é impossível prever qual vai ser o comportamento da economia nos próximos 20 ou 30 anos. Os indexadores são utilizados para proteger valores e contratos, corrigindo os preços de acordo com as variações da economia e evitando a volatilidade da dívida.

Como nos financiamentos imobiliários os prazos para pagamento costumam ser longos, podendo chegar até a 35 anos, os indexadores são alíquotas que funcionam como uma forma de proteger o valor do dinheiro ao longo do tempo, mantendo a dívida atrelada às valorizações ou desvalorizações da moeda.

Esses indexadores são os índices que as instituições credoras utilizam para fazer a correção do capital que está sendo emprestado. No Brasil, o indexador da maioria dos contratos de financiamento é a Taxa Referencial, que se soma às taxas de juros e outros tributos no valor final a ser pago pelo consumidor. Por isso, entender como a TR é calculada ajuda a ter um maior domínio das letrinhas miúdas do seu contrato de financiamento imobiliário.

Como a Taxa Referencial é calculada?

A TR é calculada diariamente pelo Banco Central sobre o valor da Taxa Básica Financeira (TBF), que é a média ponderada dos juros pagos no mercado secundário pelos títulos públicos prefixados do Tesouro Nacional, as Letras do Tesouro Nacional (LTN).

O valor da Taxa Referencial é divulgada no site do Banco Central. Também é calculada uma TR mensal, com a média ponderada dos últimos 30 dias.

Qual é o valor da TR?

O Banco Central determina que, quando a taxa básica de juros da economia, a Selic, for igual ou inferior a 8,5% ao ano, a Taxa Referencial deve ser zerada. Ou seja, não há correção monetária nas aplicações e contratos que usam a TR. É importante saber que a Taxa Referencial nunca fica negativa.

A TR vinha de um longo tempo de hibernação – foram quatro anos zerada, desde setembro de 2017. Mas os solavancos da economia, a subida da inflação e o aumento da Selic dos últimos anos, a taxa voltou a ficar positiva em dezembro de 2021.

A TR voltou a zero em fevereiro de 2022, mas a alta da Selic, indo a 12,75% em maio e 13,75% em junho, fez com que a TR atingisse o maior valor mensal desde janeiro de 2017, chegando a 0,1663%.

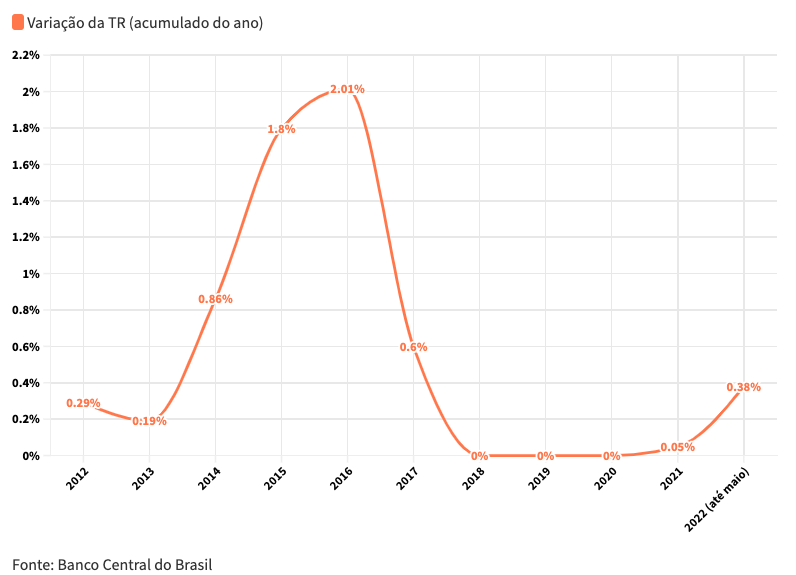

Variação da TR na última década

Qual valor da TR hoje?

O valor da TR hoje é de 0,22%. Já o valor acumulado dos últimos 12 meses é de 2,09% e o acumulado no ano de 2023 até janeiro é de 1,39%.

TR 2023

Abaixo podemos ver o histórico da da Taxa Referencial em 2023, com cada valor mensal apurado no ano para o índice.

| Mês de referência | TR no mês | Acumulada 12 meses | Acumulada 2023 |

|---|---|---|---|

| janeiro | 0,21% | 1,78% | 0,21% |

| fevereiro | 0,08% | 1,87% | 0,29% |

| março | 0,24% | 2,01% | 0,53% |

| abril | 0,08% | 2,04% | 0,61% |

| maio | 0,21% | 2,09% | 0,83% |

| junho | 0,18% | 2,12% | 1,01% |

| julho | 0,16% | 2,11% | 1,17% |

| agosto | 0,22% | 2,09% | 1,39% |

TR 2022

Segue abaixo a tabela da TR em 2022, com cada valor mensal apurado no ano para o índice.

| Mês de referência | TR no mês | Acumulada 12 meses | Acumulada 2022 |

| janeiro | 0,06% | 0,11% | 0,06% |

| fevereiro | 0,00% | 0,11% | 0,06% |

| março | 0,10% | 0,21% | 0,16% |

| abril | 0,06% | 0,26% | 0,21% |

| maio | 0,17% | 0,43% | 0,38% |

| junho | 0,15% | 0,58% | 0,53% |

| julho | 0,16% | 0,74% | 0,69% |

| agosto | 0,24% | 0,98% | 0,94% |

| setembro | 0,18% | 1,17% | 1,12% |

| outubro | 0,15% | 1,32% | 1,27% |

| novembro | 0,15% | 1,47% | 1,42% |

| dezembro | 0,21% | 1,63% | 1,63% |

Efeitos da TR na economia

Como o índice é utilizado na correção da poupança e do saldo do FGTS, quando a TR aumenta, os valores dessas aplicações também sobem, já que são corrigidos pela TR, garantindo que esses investimentos mantenham seus rendimentos protegidos das variações econômicas.

Já nos casos dos financiamentos e empréstimos, quando a TR sobe significa que o valor da correção adicionado à taxa de juros e aos outros custos das parcelas também aumentam, causando impacto no valor final da dívida.

Por outro lado, se a TR oscila para baixo, a poupança, o FGTS e a parcela do financiamento também caem.

Vantagens da TR

Mesmo com a oscilação do último ano, a Taxa Referencial ainda é uma das opções mais seguras para quem quer solicitar um crédito imobiliário.

Estabilidade ao longo do tempo

Esse é o principal benefício que a TR traz para o consumidor é a. Nos últimos 10 anos, por exemplo, a TR anual apresentou oscilações brandas, entre 0% (registrado em 2018, 2019 e 2020) e 2,0125% (registrado em 2016).

Impacto menor no valor do financiamento

Essas alíquotas apresentam um histórico de variações muito menor do que outros indexadores oferecidos no mercado – como o IPCA – e costumam ficar abaixo da inflação, causando um impacto menor no valor final do financiamento.

A utilização da TR como indexador pode ser considerada uma escolha mais conservadora. Por apresentar taxas mais estáveis, que provocam variações menos impactantes no valor da parcela e sendo um indexador que pode até mesmo hibernar, é possível planejar melhor os pagamentos a longo prazo e quitar a dívida sem passar por grandes sustos.

Outros indexadores

O mercado oferece outros índices de correção, como o Índice de Preços ao Consumidor Amplo (IPCA), Índice Geral de Preços do Mercado (IGP-M) e a poupança.

Depois da TR, o indexador mais usado no mercado de crédito brasileiro é o IPCA, que é o índice oficial da inflação no Brasil medido mensalmente pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

O IPCA é afetado diretamente pelas variações da taxa Selic e pode causar impactos significativos no valor da parcela e no saldo final do financiamento em períodos de instabilidade econômica como o atual. Para o tomador de crédito, um empréstimo indexado pelo IPCA tem riscos maiores, acompanhando a movimentação da economia.

Esse tipo de indexador é mais recomendado para quem gosta de arriscar um pouco mais e deseja aproveitar os bons ventos da economia para quitar a dívida em prazos mais curtos, de cinco a dez anos.

Mas essa não é a realidade dos brasileiros que solicitam crédito imobiliário ao longo dos anos. Em boa parte dos financiamentos realizados no país pelo SFH – como no caso do programa Casa Verde e Amarela que utiliza os recursos do FGTS – a utilização da TR é uma condição obrigatória. E mesmo em financiamentos que possibilitam a escolha do indexador, a TR tem se mostrado uma opção mais confiável e menos sujeita às variações bruscas da economia.

Resumo sobre TR

O valor da TR hoje é de 0,22%.

Deixe seu comentário